こんにちは!主婦のミーコ(@miiko_rabbit)です。

現在我が家では、積立型の投資信託を実践しています。

この記事では、そんな疑問にお答えします!

- 投資信託と積立型投資信託の違いは、買い方!

- 積立型投資信託のメリット、デメリット

- いくらずつ積み立てればいいの?

- つみたてNISAを活用しよう!

- 積立型の投資信託をするなら、SBI証券or楽天証券

ぜひ読んでいってください!

そもそも投資信託ってなんだろう…?という方は、まずこちらの記事をどうぞ!

積立型の投資信託って、どんな投資?

投資信託には、2つの買い方があります☆

- 一括で購入

- 少しずつ買っていく

この『少しずつ買っていく』という購入方法の投資信託を、

積立型の投資信託

と言います。

略して、投信積立or積立投信、なんて言い方もしますよ。

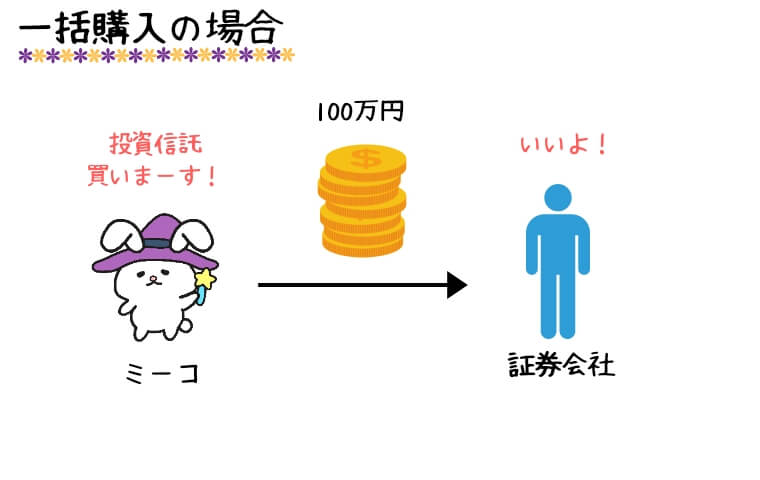

たとえば、わたしが100万円分の投資信託を購入しようと思ったら…

こんなふうに、積み立ての場合は月に2万円ずつ50ヶ月かけて100万円分購入していくわけです。

一度に100万円を用意する必要がないので、すぐに始められますよね☆

そのかわり、100万円分購入するのに50ヶ月もかかるので、即効性はありません。

のんびり・コツコツ投資がしたい人は、積立型の投資信託の方がオススメです!

積立型投資信託のメリット

- かなり少額(100円!)からの投資が可能

- いつ購入するか、考えなくてよい

- リスク分散になる

かなり少額からの投資が可能

数ある投資の中でも、積立型の投資信託は初期投資額がものすごーく少ないです!!

SBI証券や楽天証券では、なんと100円からの積み立てが可能です☆(2019年10月現在)

ただし100円ずつ積み立てていても、ほとんど増えていきません。

金額を増やせば増やすほど、投資の効果を実感しやすくなることは覚えておいてほしいです!

いつ購入するか、考えなくてよい

投資信託を一括購入する場合は、

と、買い時を悩みますよね。

積立型の投資信託では毎月同額を積み立てていくので、買い時を悩む必要がありません☆

(毎日積み立て・毎週積み立てができる証券会社もありますよ!)

初心者が投資をする場合は、

『悩むことの少ない仕組みの投資』

を選ぶのが、成功の秘訣です!

買い時に悩んでいるとなかなか始められません。

思い立ったらすぐ始められるのが、積立型のいいところです♪

リスク分散になる

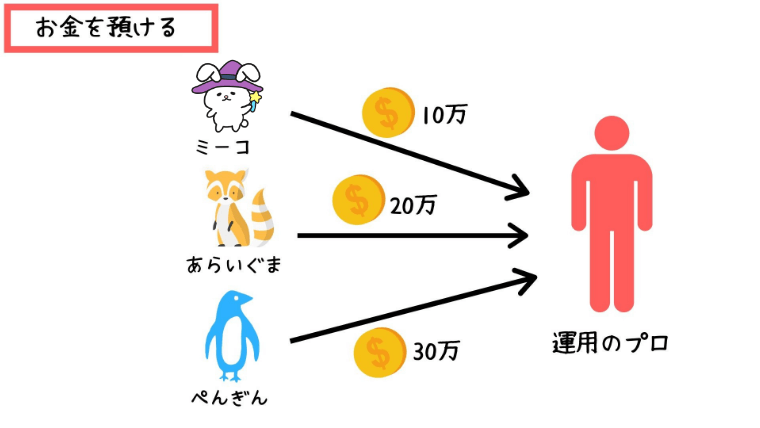

投資信託じたいが、リスク分散の効果がある投資です。

投資信託は、運用を専門家がやってくれる商品ですよね。

たくさんの人からお金を集めて、投資のプロがその資金を使って株式や債権などを運用してくれます。

そして積立型の投資信託だと、一括購入よりもさらにリスク分散が期待できるんです!

投資信託を少しずつ買うなら、

安いときにたくさん買う・高いときには少し買う

っていう買い方がしたいですよね!

『同額』ずつ積み立てることで、自然にこの買い方ができるんです☆

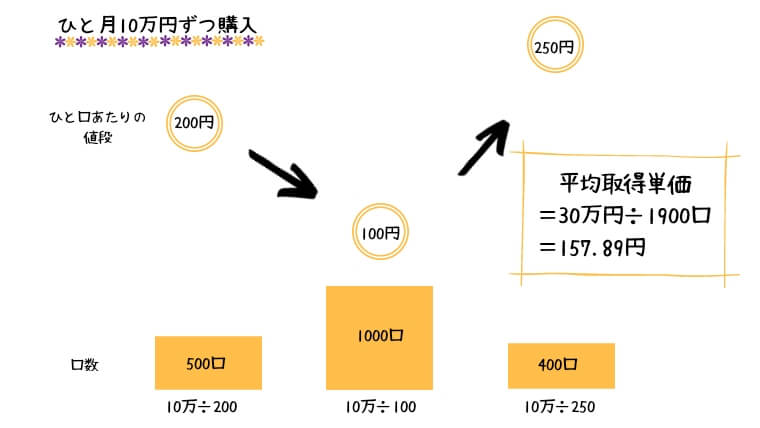

たとえば30万円投資するとして、

一口200円のときに一括購入すると…

300,000÷200=1,500

200円で1500口持つことになります!

もし10万円を3回に分けて積み立てたら…

※タップで拡大!

※タップで拡大!

図のように、安いときに多く・高いときに少なく買えます!!

平均取得単価(=ひと口あたりの価格)は157.89円となって、200円よりも結果的に安くたくさん買えました☆

投資信託は長期にわたっておこなう投資なので、価格も上がったり下がったりします。

同額ずつ積み立てる、『積立型の投資信託』は価格変動のリスクに強いんですよ☆

積立型投資信託のデメリット

- 投資商品の種類が少ない

- 結果がでるまでに、時間がかかる

- 一括購入よりも、高く買ってしまう可能性がある

投資商品の種類が少ない

一括購入できる投資信託よりも、積立型の方が選択肢が少ないです。

特につみたてNISA(後述)が利用できる投資信託となると、グッと選択肢が減ります。

SBI証券

- 投資信託全体→2,690本

- つみたてNISA→160本程度

楽天証券

- 投資信託全体→2,649本

- つみたてNISA→160本程度

※2019年10月現在

そもそも、金融庁が選定したつみたてNISA対象商品が160本程度なのです。

つまり、つみたてNISAで買える商品は金融庁が選んだ安全性の高いものです。

リスクの低い運用をしたい場合は、むしろ選ぶ手間が省けていいですよね!

どうしても買いたい投資信託があるわけではないなら、種類の豊富さにこだわる必要はありませんよ。

結果がでるまでに、時間がかかる

投資信託は基本的に、数年以上保有して値上がりを待つ長期投資です。

しかし『積立型』は、一括購入するよりもさらに、結果がでるまでに時間がかかります!

数十年後を見すえて、コツコツ積み立てていく投資なんです。

と思っている人には、ピッタリです☆

一括購入より、高値で買ってしまうことも

積立型の方が、一括購入より高値で買ってしまう場合があります。

それは、

買い始めからどんどん値段が上がっていった場合

です!

例をあげて説明していきます☆

いま30万円のお金を持っていて、投資信託を買おうとしている!と想定します。

現在の投資信託の値段は、一口200円です。

30万円で一括購入すると、200円で1500口買えますよね。

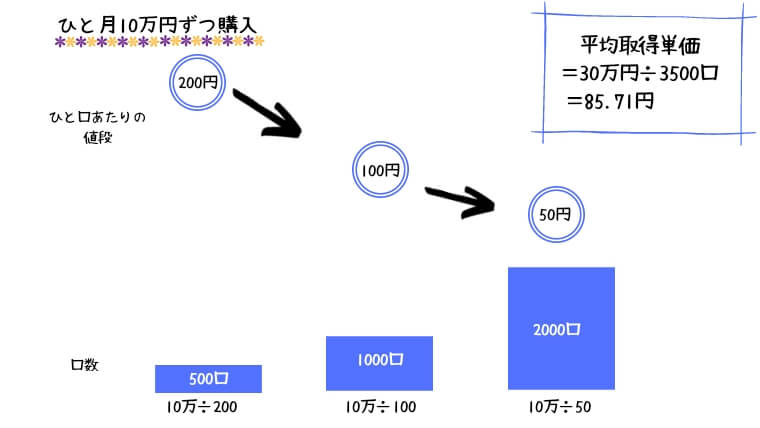

①値段が下がっていったら…

※タップで拡大!

※タップで拡大!

平均取得単価(=ひと口あたりの価格)が85.71円!

②値段が上下したら…

※タップで拡大!

平均取得単価157.89円!

少しお得に買えましたね。

実際は上がったり下がったりする、この②のパターンが多いです。

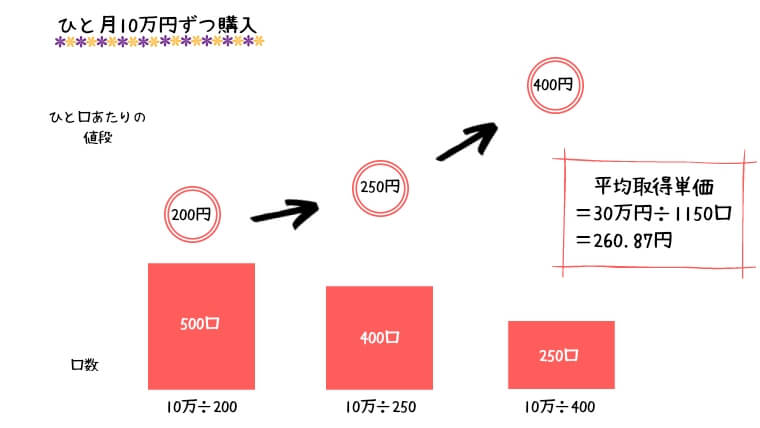

③値段が上がっていったら…

※タップで拡大!

※タップで拡大!

では、問題の③値段が上がっていくパターンです。

平均取得単価260.87円!

この場合、200円で一括購入した方がお得でしたね。

このように、買い始めが1番安かった!みたいな場合は一括購入の方が大きい利益を得られます。

しかし、

いまの値段が1番安いのかどうか?

を判断することは出来ません。

未来のことを予測するのは難しいからです。

それでも、

って人には積立型の投資信託は向いていないので、注意です!

いくらずつ積み立てればいいの?

目標を決めよう!

投資をするうえで、目標金額は考えていますか?

『いつまでに?』『いくら?』

の2つが定まっていると、積み立て金額を設定しやすいですよね☆

そんな人のために、目標の例を挙げますね。

いつまでに?

じぶん、もしくは配偶者が会社に勤めている場合、定年退職がありますよね。

定年退職したあと、年金がいつからどれくらいもらえるのか…不安に感じている方も多いかと思います。

そこで、『定年退職するまでに』という目標を立ててみるのはどうでしょうか?

定年退職する年齢-いまの年齢

で、目標を達成するまでの年数を計算できます。

いくら?

いくら?という目標を定めるのは、じつは難しいんです。

願いが叶うなら、何十億も欲しいところですが…

とりあえず、現実的な目標を立てましょう!

老後資金に2000万円が必要だとする、金融庁の報告書が話題になりましたね。

もちろん

なんて不安もあるかと思います。

でも、2000万円をもし年利3%で運用できたら、

2000×0.03=60万円/年

月5万円です!

老後の備えとしては、嬉しい金額ですよね。

というわけで、定年退職するまでに2000万円!!

という金額を、とりあえずの目標に掲げておきましょう☆

老後2000万円問題に向けて!シミュレーション

では、実際に毎月いくらずつ積み立てれば『定年退職までに2000万円』という目標を達成できるのか?

シミュレーションしてみましょう☆

定年退職後までに2000万円貯めたい場合に、毎月の積立額をあっという間に計算してくれるサイトがあります。

計算時の設定に迷ったら、

- 利回り→3パーセント

- 運用方式→複利(1年)

にしておきましょう!

金融庁のホームページで、つみたてNISAの利率を3%と仮定して計算しているからです。

単利と複利についてもっと知りたい方は以下の記事へどうぞ!

つみたてNISAを活用しよう!

積立型の投資信託では、『つみたてNISA』という制度を活用することがオススメです!

つみたてNISAとは?

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。

金融庁HPより

投資信託において、一定の条件を満たしたら税金が免除される、国の制度なんです!

- 年間40万円まで

- 期間は最長20年間

- 1人1口座

- 投資可能期間は2018~2037年

- 金融庁が選定した1部の投資信託に限る

他にも条件はありますが、ざっくりとこんな感じです!

年間40万円以内の積み立てなら、ぜひつみたてNISAを活用しましょう!

つみたてNISAについては、いずれ詳しく説明する記事を書きたいと思っています!

積立型投資信託は、SBI証券or楽天証券で!!

投資信託を買おう!と思ったら、どこで商品を買うか?を考えますよね。

いくつかの選択肢があります☆

- 銀行

- 信用金庫

- 証券会社

- ネット証券

などなど!

これは、コストが圧倒的に安いネット証券がおすすめです☆

ネット証券のなかでも

- SBI証券

- 楽天証券

この2つのどちらかを選べば間違いなしです!

商品数・手数料・使いやすさ…など、どちらも同じくらい良い条件です。

この2つの証券会社については、また別の記事で書こうと思っています!

ですが、とりあえず大きな違いとして

があるので、よく使うポイントがどちらか?で選べばいいです!

夫婦で違う証券会社にするのも、リスク分散になっていいですね☆

積立型投資信託のまとめ

積立型の投資信託について、まとめました☆

- 積立型投資信託は、『少しずつ買っていく』投資信託

- 一括購入の投資信託よりも、のんびり・コツコツ・少額から始めたい人は積立型がオススメ

- じぶんで商品・タイミングを決めたい人、数年で利益を得たい人は一括購入がオススメ

- 積立の金額は、目標から逆算しよう!

- 年間40万円以下の投資なら、ぜひつみたてNISA(非課税制度)を活用しよう

- 証券会社はSBI証券or楽天証券

積立型の投資信託について、理解は深まったでしょうか?

投資信託をのんびりコツコツやりたいなら、ぜひ積立型をオススメしますよ☆

少額から始められるので、すでに他の投資をしている人が第2・第3の投資として始めるのもいいですね!

他にリピート系という手法でも時短投資を実践しています!読んでみてください↓

Twitterで毎週の投資成績報告・投資についての考え方など、つぶやいております☆

ぜひフォローお願いしますー!